Projet de taille tarifée

Introduction par Mireille Touzery

Établissement, présentation et annotation du texte par Carole Dornier

Les propositions fiscales de l’abbé de Saint-Pierre : une si lente entrée dans les Lumières

Présentation de l’œuvre

§ 1Le travail de l’abbé de Saint-Pierre sur la fiscalité de la taille, principal impôt direct de l’Ancien Régime car concernant l’écrasante majorité de la population, semble commencer dans les années 1690 et court jusqu’en 1739. Du contexte qui entoure ce travail, on peut retenir deux points, d’une part l’importance de Vauban et d’autre part l’accès trouvé à partir de la Régence aux milieux de gouvernement. L’influence de Vauban sur l’abbé de Saint-Pierre est perceptible dans le nombre élevé de thèmes développés par l’abbé de Saint-Pierre déjà soulevés par le maréchal (tableau ci-dessous). Cette influence dure jusqu’à la fin de la vie de l’abbé1.

| Vauban (1633-1707) | Abbé de Saint-Pierre (1658-1743) |

| 2. L’importance dont Paris est à la France, 1689. | Avantages que droit produire l’agrandissement continuel de la ville capitale d’un État, in OPM, 1733, t. IV. |

| 3. Le canal du Languedoc, 1691. 21. Navigation des rivières, hiver 1698-1699. | Mémoire sur la réparation des chemins, s.l.n.d. [1708]. |

| 5. Idée d’une excellente noblesse, vers 1690-1694. | Projet pour rendre les titres honorables plus utiles au service du roi et de l’État, in OPM, 1733, t. II. Liberté de substituer, pour conserver les biens dans les familles nobles, in Mémoire pour diminuer le nombre des procès, 1725. |

| 10. Mémoire concernant la course, 1695. | Projet pour l’extirpation des corsaires de Barbarie, in OPM, 1733, t. II. |

| 17. Moyen de rétablir nos colonies d’Amérique et de les accroître en peu de temps, 1699. | Projet pour perfectionner le commerce de France, in OPM, 1733, t. V. |

| 20. La cochonnerie, ou calcul estimatif pour connaître jusqu’où peut aller la production d’une truie pendant dix années de temps, rédigé entre 1698 et 1700, 1re publication : Paris, 1843. | Utilité des dénombrements, in OPM, 1733, t. IV. |

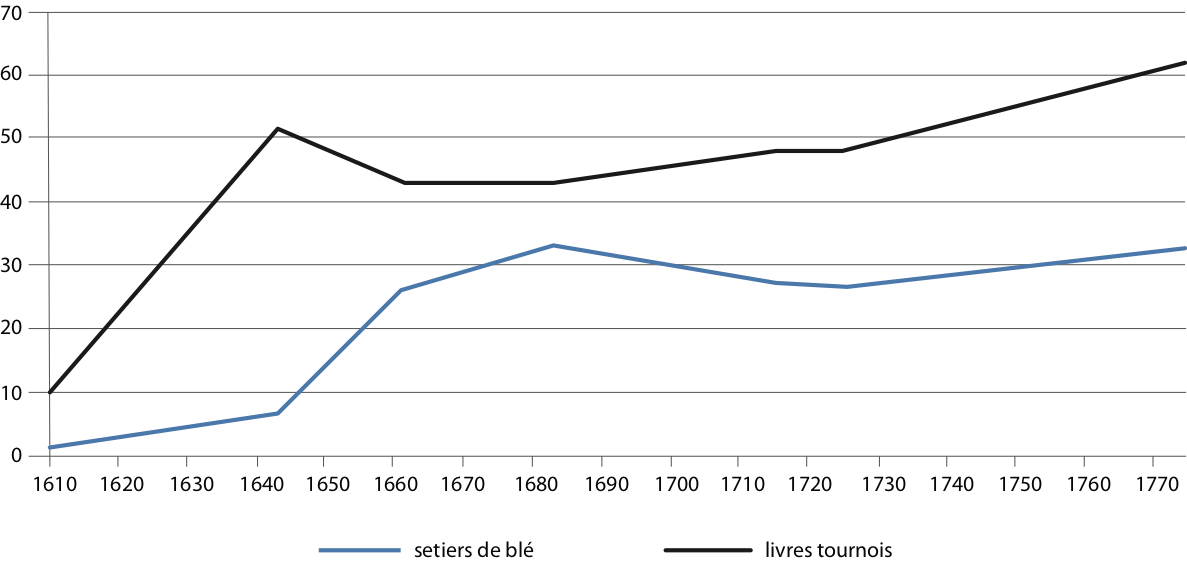

| 8. Projet de capitation, 1695. 22. Projet de vingtième et de taille royale, 1700 et 1707. | Mémoire sur l’établissement de la taille proportionnelle, à partir de 1717. |

| 30. Intérêt présent des États de la Chrétienté, 1700. | Nouveau plan de gouvernement des États souverains, 1738. Projet pour perfectionner le gouvernement des États, in OPM, 1733, t. III. Avantages des conférences politiques, in OPM, 1733, t. IV. |

| 31. Projet de paix assez raisonnable, 1706. | Projet de paix perpétuelle, envisagé en 1708 ; édition en 1712, puis en 1713, avec un troisième tome daté de 1717 [1716]. |

Il y a par ailleurs un changement dans l’écho des propositions de l’abbé de Saint-Pierre au sein des milieux de gouvernement. Les deux ministres innovants sous Louis XIV en matière de finances, à savoir Pontchartrain et Desmaretz, empruntent des voies différentes de celles choisies par cet auteur : aucun des deux ne s’intéresse à la taille. Celle-ci est stabilisée depuis Colbert, après son quintuplement pendant la guerre de Trente ans et dans le contexte du petit âge glaciaire (minimum de Maunder3, 1645-1715), temps où Fénelon comme La Bruyère dénoncent la condition misérable des campagnes4. Au contraire, poursuivant les tentatives de Mazarin, avec l’édit du toisé ou l’édit sur les aisés, les ministres de Louis XIV recherchent l’élargissement et le renouvellement des imposables, même à titre d’expédient, comme c’est le cas avec la capitation de 1695, qui porte sur l’état social, ou le dixième de 1710, qui porte sur les revenus de la propriété, sans distinction de privilèges. Dans les années 1720-1730 et contrairement à la période précédente, les interlocuteurs privilégiés de l’abbé de Saint-Pierre sont ministres et intendants de province. La taille a lors retrouvé sa place exclusive dans la fiscalité directe après la transformation du dixième en supplément de taille et de la capitation en taxe répartie au prorata de la taille.

Les éditions

§ 3En mai 1717 a lieu la première publication du Mémoire sur l’établissement de la taille proportionnelle, in-4o, 115 p., sans lieu ni date sur la première page mais l’auteur signe à la dernière page « Au Palais-Royal, 27 mai 1717 »5. Elle est suivie d’une deuxième édition en 1723, à Paris, avec privilège, sous le titre Projet de taille tarifée (210 et 117 p.), d’une troisième en 1737 à Rotterdam, sous le même titre, et d’une quatrième et dernière en 1739 à Rotterdam et à Paris, également sous le titre de Projet de taille tarifée. Le projet et le contexte de chaque édition sont différents. En 1717, l’abbé veut, comme Vauban dix ans plus tôt6, faire un ouvrage fondamental pour lancer la discussion, après avoir fait circuler quelques copies manuscrites de son texte qu’il dit avoir accru d’un tiers pour la version imprimée7. C’est sa première raison :

J’espère que ceux qui aiment le bien public, après l’avoir lu, me communiqueront ou quelques nouveaux motifs ou quelques nouveaux moyens […] ou quelques nouvelles difficultés qui paraissent s’y opposer, afin que dans une nouvelle édition, je fasse usage des uns et que je tâche d’apporter les éclaircissements nécessaires pour les autres. (Taille, 1717, p. 1)§ 4

La deuxième raison est le souci de vaincre les oppositions aux réformes, et la troisième de fournir une documentation de référence aux ministres. L’abbé de Saint-Pierre participe ainsi à l’entrée de la fiscalité dans le débat public. Même si la plupart de ses ouvrages ont été publiés à l’étranger – « Peu ont été imprimés à Paris à cause d’une espèce d’inquisition qui y est sur les livres, qui rebute les auteurs mêmes qui n’ont que de bonnes intentions »8 –, la Régence produit un appel d’air favorable à l’expression politique, au moins temporairement. C’est une nouveauté, au regard du maintien d’un secret des finances fort sous Louis XIV qui s’était traduit en 1707 par l’envoi au pilon de la Dîme royale de Vauban et du Factum de la France de Boisguilbert, assorti pour le second d’un exil de l’auteur (pour deux mois en Auvergne) ; le maréchal quant à lui était mort. Certes, la libération de l’opinion est un fait structurel de chaque début de règne, mais elle très amplifiée sous Philippe d’Orléans comme l’a montré Laurent Lemarchand9. Les donneurs d’avis furent nombreux et l’abbé de Saint-Pierre était favorable à la rémunération des ouvrages utiles au nombre desquels il mettait les siens. Pour ce qui le concerne directement, son travail est aussi conçu comme une réponse à la circulaire du duc d’Orléans du 4 octobre 1715 aux intendants des généralités demandant des projets pour améliorer la perception de la taille10.

§ 5L’édition de 1723 a doublé de volume. Il s’agit cette fois d’une publication quasiment officielle qui a pour but de donner à voir le développement de l’argumentation dans le contexte de réformes en cours. Elle est précédée d’une épître à Mgr le duc d’Orléans, qu’il loue pour son action. Rappelons que l’abbé de Saint-Pierre a été aumônier de Madame, princesse Palatine, mère du Régent. Il est logé au Palais-Royal et donc très proche des Orléans. Y figurent aussi l’approbation et le privilège délivrés par le service de la Librairie. Cette édition se caractérise par la présence de documents modèles (registre de déclarations, rôles) et se fonde sur une expérience faite par l’abbé de Saint-Pierre dans quatre paroisses de Normandie autour de Saint-Pierre-Église (élection de Valognes, sergenterie du Val de Saire), en écho à l’expérience de dîme royale conduite dans les généralités de La Rochelle, de Poitiers et de Rouen, élection de Pont-l’Évêque, à l’instigation du marquis d’Argenson, alors directeur des finances, en 1718-171911.

§ 6L’édition de 1737 est publiée à Rotterdam, par « Monsieur l’abbé de Saint-Pierre, de l’Académie française ». Cette mention, figurant dans toutes les publications hollandaises de l’abbé dès 1733, pouvait être de fait une sorte de pied de nez à l’institution dont il avait été exclu par un vote de ses confrères le 5 mai 171812, pied de nez prudemment réalisé à l’étranger. Mais ce pouvait aussi être un argument promotionnel auprès d’un public pas forcément au courant de l’actualité française. L’ouvrage a encore grossi, avec une centaine de pages de plus par rapport à l’édition précédente, quatorze ans auparavant. Il se présente comme un élément actif pour appuyer les réformes de la taille personnelle initiées par le contrôleur général Orry en 1733 et qui sont alors à l’œuvre dans plusieurs généralités (Tours, Paris, Châlons, Limoges).

§ 7La dernière édition, en 1739, est proche de celle de 1737. In-12, elle a un peu plus de pages mais pas plus de longueur réelle, vu la diminution du format. Dans les éditions de 1737 et 1739, on voit apparaître des mandements d’intendants ou des projets de mandements qui viennent donner corps aux suggestions de l’abbé de Saint-Pierre. C’est donc un ouvrage en lien direct avec l’actualité administrative et qui voudrait être une pièce importante du débat, comme on le lit dans l’avertissement13. L’abbé a néanmoins perdu son protecteur le duc d’Orléans, décédé en 1723. Méfiant, peut-être, il ne publie pas en France.

Les sources d’informations

§ 8Le jugement porté par l’abbé de Saint-Pierre sur l’état du royaume et sur les problèmes fiscaux du roi se fonde sur la situation des années 1705-1715. Dans l’édition de 1717, il évoque en effet (p. 3) « le long séjour que je fis il y a quelques années à Saint-Pierre-Église dans la généralité de Caen14, et à Crèvecœur-sur-Eure, dans la généralité de Rouen ». Il y revient dans l’édition de 1737 en évoquant trois ans de suite passés à Saint-Pierre-Église. Toujours dans l’édition de 1717, il raconte une anecdote (celle de la veuve misérable avec quatre enfants dans la cour de son château) qu’il situe précisément : « J’achevais dans mon cabinet à Saint-Pierre le Mémoire sur la réparation des chemins » (p. 27). Nous sommes en janvier 1708. Il ne s’agit pas de la seconde édition de ce mémoire, du 6 septembre 1715 pour le Régent, car il indique, un peu plus loin (p. 28), que cette anecdote se déroula « dans le temps qu’on m’écrivait de Paris que le Roi bâtissait à Versailles une chapelle magnifique », chose qui se produisit entre 1708 et 1710, dernière tranche de travaux de la chapelle.

§ 9C’est donc dans les années les plus difficiles du règne de Louis XIV et du XVIIIe siècle que se fonde le raisonnement de l’abbé de Saint-Pierre. Il n’ira ensuite sur le terrain qu’en 1718, quatre mois « dans une province éloignée », dit-il dans sa préface à l’édition de 1737, c’est-à-dire dans la généralité de La Rochelle, où se trouve alors en poste l’intendant Amelot de Chaillou, particulièrement intéressé par l’expérience. Il est signalé par Jean-François Melon comme faisant partie d’un bureau organisé par l’abbé de Saint-Pierre pour « ôter l’arbitraire de la taille »15. Ce voyage est déjà signalé dans l’édition de 1723 (p. 189). Mais quel observateur est-il ? À la page 22 de l’édition de 1717, il expose le cas d’un couple de Saint-Pierre-Église qui a neuf enfants au-dessous de dix ans, démographie qui paraît problématique16. Plus important que cette probable exagération, il est douteux qu’il ait assisté à une assemblée de répartition de la taille. Se mêler de la répartition de la taille était interdit à un gentilhomme sous peine de dérogeance, ce qu’avait rappelé l’ordonnance royale de 159717. À titre individuel, l’abbé aurait-il pu s’introduire comme observateur ? C’est assez peu vraisemblable pour un personnage qui semble assez loin des habitants, même s’il peut les côtoyer chaque jour. D’après ses biographes, Molinari (1857), puis Drouet (1912), il est peu présent en Cotentin. Pendant deux ans, en 1675-1677, il paraît exercer aux côtés de son père (il n’a pas vingt ans) des fonctions judiciaires, plutôt de type seigneurial, surtout d’arbitrage pour des procès soit entre gentilshommes, soit entre paysans, rien qui le mette dans une proximité telle des taillables que ceux-ci le laissent entrer dans l’espace de la communauté d’habitants le plus jalousement gardé. Même le sire de Gouberville, petit nobliau, proche de ses gens, très enraciné, n’a jamais assisté à un département de taille, même s’il a pu faire d’autres choses avec la communauté d’habitants18. Vauban ne l’a jamais fait non plus. Comment l’imaginer dans les années 1700, quand l’abbé de Saint-Pierre est devenu un personnage de cour, académicien, parti du Cotentin dès 1680 ? Était-il même pensable de sa part de se commettre avec des paysans, pour des tâches jugées par nature viles ? On penche pour la négative. Son appréciation de ce qui se passe dans l’assemblée de communauté se révèle en tout cas, comme celle de beaucoup de ses contemporains, tous non taillables, qui écrivent sur le sujet, pleine de préjugés. Outre les jugements qu’il a pu forger localement entre 1708 et 1710, avec une observation limitée sans doute – « quelques supputations » (Taille, 1717, p. 5) –, le reste de sa documentation est de seconde main. Elle lui vient des informations et documents que lui transmettent des intendants de sa connaissance, essentiellement des projets de mandement ou des mandements, en 1737, relatifs aux tailles, des projets de rôle, des sources imprimées comme le dénombrement de Saugrain, dont il suit les actualisations19. L’édition de 1717 s’appuie sur le dénombrement de 1709, celle de 1723 s’appuie sur l’édition de 1720 (Taille, § 53, variante ; § 476). L’abbé de Saint-Pierre n’est pas lui-même un enquêteur de terrain à la Vauban, qui aligne chiffres et informations de son cru. Par là même, il est dépendant du contexte dans lequel il évolue et des gens qu’il rencontre. On ne s’étonne alors pas de trouver entre l’édition de 1717 et celle de 1737 une différence de ton. La première, conçue au temps du classicisme finissant, est empreinte d’un moralisme qui polarise la société sur une noblesse parangon des valeurs morales, tandis que le paysan est par définition malhonnête20. La seconde, au temps de l’essor des Lumières, développe des questions concrètes d’organisation administrative, de personnels, de tarifs21.

Anatomie d’un projet

§ 10Nous ne revenons pas sur la proposition d’établir des grilles d’évaluation des revenus des taillables et par suite des tarifs d’imposition différenciés en fonction des types de revenus. Nous avons déjà présenté cette préconisation de l’abbé de Saint-Pierre et nous permettons de renvoyer à notre étude22. La démarche avait été enclenchée par le duc de Noailles dans ses instructions de juillet 1717, comme façon de régler dans la durée la bonne répartition de l’impôt entre les habitants, à l’intérieur de chaque paroisse. L’abbé de Saint-Pierre avait proposé un pas supplémentaire en suggérant de faire fonctionner ces tarifs partout, ce qui permettrait d’harmoniser la répartition de la taille dans tout le royaume. Dans ses ouvrages, il développe donc des exemples de méthodes d’application et de tarifs ; d’où le nom de taille tarifée donné à son modèle. L’outil technique était intéressant ; c’est pourquoi il fut étudié et utilisé par plusieurs intendants de province, sous l’impulsion du contrôleur général des finances Orry (1730-1745), sous le ministériat de Fleury (1726-1743). C’est cela qui vaut à l’abbé de Saint-Pierre une place reconnue dans l’histoire des idées économiques où il illustre, dans le champ spécifique de la fiscalité directe, l’approche systématique des phénomènes, si révolutionnaire par rapport au fonctionnement par cas enraciné dans la scolastique médiévale et incarné dans le régime généralisé du privilège, au sens de loi particulière23. Néanmoins, au-delà de la méthode, la base sur laquelle reposait l’ensemble était contestable. C’est peut-être ce qui valut à son auteur le jugement sévère ou mitigé de ses contemporains, polygraphe selon les uns24, « moitié philosophe, moitié fou »25, selon Voltaire. En tout cas on poursuivit d’autres lignes pour renflouer le Trésor royal, puisque Machault d’Arnouville reprit en 1749 le projet de Desmaretz avec son vingtième et que les physiocrates quant à eux, et comme John Law, préconisaient une approche économique large de la question : assurer l’essor économique en agissant sur les circuits et en ménageant l’exploitation agricole, pour enrichir le roi, en fin de circuit. On pouvait en effet contester le diagnostic de l’abbé de Saint-Pierre sur les causes des difficultés du Trésor royal, dans les évaluations du prélèvement opéré par la taille, des frais de prélèvement, de l’impact de la taille dans l’économie du royaume et dans les finances royales, et l’on pouvait donc contester in fine et par suite la validité des remèdes proposés pour rétablir la situation.

Le poids de l’impôt

§ 11Selon les différentes versions de ses écrits, l’abbé de Saint-Pierre juge que la taille prélève 20 % du revenu taillable, assimilé pour un bien foncier à la valeur locative de ce dernier, prélèvement qu’il répartit entre le propriétaire et l’exploitant, à raison de 15 % pour le propriétaire et 5 % pour l’exploitant26. Outre que l’abbé n’est pas toujours précis dans sa rédaction, évoquant souvent « le taillable », sans préciser sa position – propriétaire ou exploitant, ceci changeait tout –, observons, d’une part, que l’évaluation des 20 % est sujette à caution et l’abbé le sait, et, d’autre part, que la répartition de la charge entre propriétaire et locataire d’un bien est tout aussi discutable. Le duc de Noailles, quant à lui, penche pour une répartition de la charge fiscale à égalité entre propriétaire et locataire, quand les intendants de Paris de Bertier de Sauvigny, père et fils, la répartissent dans le sens inverse de l’abbé de Saint-Pierre (15 % porté par l’exploitant, 5 % par le propriétaire)27.

§ 12La valeur locative des biens-fonds est le seul élément chiffré dont la connaissance est possible par l’administration et sur lequel elle peut raisonner. Pour les revenus des salariés, elle se limite à une évaluation forfaitaire de la journée de travail. Passer d’une valeur locative à un revenu réel est cependant peu aisé. Avoir une idée du revenu réel de l’exploitant et donc du poids effectif de l’impôt sur « le taillable » imposerait d’avoir des déclarations de revenus réels avec notification des charges de famille ou autres circonstances (XXe siècle) ou bien, au minimum, une évaluation du rapport réel du sol (calculs théoriques de Vauban et des physiocrates, demandes d’information des intendants de province28), indépendamment du paramètre locatif. Ce dernier, jouant sur la moyenne ou longue durée, ne connaissait pas la conjoncture agricole courte. Une estimation agronomique du rapport et donc de la valeur du sol donnerait toutefois un indicateur toujours approximatif puisque fondé sur une année moyenne et pas sur une situation réelle, prenant en compte les paramètres personnels. D’où, dans tout le système de l’Ancien Régime, la nécessité des diminutions accordées globalement aux paroisses par les intendants pour ajuster à la réalité. Les taillables, eux, dans leurs assemblées, n’avaient pas besoin de ce genre de procédés puisqu’ils connaissaient parfaitement la situation de chacun. On le voit bien dans les annotations des quelques minutes des rôles conservées pour la dernière année de la taille en région parisienne : « Industrie néant, a le bras cassé »29, « sa femme est paralytique et lui malade »30, « industrie néant : très âgé »31, « est à la mendicité, taxé à obole de l’avis des habitants »32, « a perdu son mari. Suppr(ession) de 60 livres d’industrie »33, « taille personnelle néant : chargé de famille »34. L’abbé de Saint-Pierre, pour ce qui le concerne, en reste à la valeur locative qui constitue de fait un revenu net pour le seul propriétaire bailleur.

§ 13Pour le revenu brut de l’exploitant, Saint-Pierre l’estime à la moitié de la valeur du bail, la plupart des intendants au double de la valeur du bail, les historiens au triple ou au quadruple35. Le poids réel de l’impôt sur le taillable exploitant, au cœur du raisonnement de l’abbé de Saint-Pierre, serait donc moindre que ce qu’il dit. Les calculs que l’on peut faire sur les rôles de taille tarifée de la généralité de Paris, certes dans la seconde moitié du XVIIIe siècle36, montrent que la taille prélèverait, si on triple ou quadruple la valeur locative, entre 3 et 5 % seulement des revenus bruts (seuls connaissables) des taillables (4 % environ pour les taillables exploitants, 5 % pour les taillables exploitants propriétaires)37. La comparaison avec la région parisienne semble d’autant plus pertinente qu’elle offre un point haut du système, la basse Normandie, terrain d’analyse de l’abbé de Saint-Pierre, payant un peu moins de taille que cette dernière au début du règne de Louis XVI (4 à 5 livres de taille par tête contre 5 à 6 livres pour la région parisienne)38. Dans un contexte de taille stabilisée (voir graphique infra), il n’y a pas de raison de penser que les rapports soient sensiblement différents cinquante ans plus tôt. On peut donc noter que le raisonnement part sur une base trop forte, indice peut-être de l’absence de familiarité de l’abbé avec les réalités des revenus des ruraux, eux-mêmes experts en dissimulation. La surestimation est forte aussi pour le taux du prélèvement. Une proportion de 20 % de prélèvement de la taille lui paraît en effet normale, qu’il n’hésiterait pas à monter à 25 %. En ajoutant la capitation (50 % de la taille environ à cette époque), impôts indirects, seigneuriaux, ecclésiastiques, on atteindrait vite une proportion de 40 % du revenu brut, peu imaginable. Des deux côtés, évaluation du revenu, taux de l’impôt, on touche du doigt le flou de la connaissance que, dans les pas de Vauban, l’administration du XVIIIe siècle tente de combler à coup d’enquêtes statistiques mais non sans résistance des sujets. À la différence de celle de Vauban, la vie personnelle de l’abbé, surtout à Paris, ne lui donnait aussi que peu d’occasions d’observations directes ou d’expériences. Jouissant des revenus de l’abbaye de Tiron comme abbé commendataire, lui-même ne travaille pas (il semble qu’il n’ait même jamais dit la messe) et ne gère rien ; noble, il ne paie pas la taille ; ecclésiastique, il ne paie pas la capitation non plus. Son point de vue est donc entièrement extérieur au système.

La question des frais de prélèvement

§ 14De même, l’abbé de Saint-Pierre, comme Vauban, évalue, semble-t-il, trop haut les frais de prélèvement de l’impôt. Vauban les chiffre à 25 % du montant imposé, proportion reprise par l’abbé de Saint-Pierre qui n’hésite pas à les envisager à 50 %39. En réalité, le coût de prélèvement de la taille est un des plus faibles de la panoplie fiscale déployée par l’Ancien Régime. Les collecteurs et receveurs particuliers des tailles reçoivent une rémunération dont le tarif va de 6 deniers à 1 sol par livre des taxations, soit 2,5 à 5 %, avant de passer à une taxe forfaitaire de 2 livres par paroisse pour les receveurs particuliers au XVIIIe siècle. En gonflant ces deniers par livre (qui ont fluctué), on aurait alors un coût de prélèvement de l’ordre, au grand maximum, de 10 à 15 %. En calculant la rentabilité de l’office de receveur particulier (donc finalement le coût de l’impôt pour le roi) d’après les indications données par les résultats des opérations des États du roi de 1771, on arrive à 5,8 %40. Dans le calcul de Necker en 1781, on est à 6,6 %, dans celui de Lebrun en 1790 à 3,8 %41. L’abbé de Saint-Pierre met-il dans les frais de prélèvement les frais de justice occasionnés par les procès que se font continuellement, selon cet auteur, les taillables entre eux et par les mises en cause du collecteur par les taillables ? Ce n’est pas explicite mais c’est possible. Selon l’abbé, ce contentieux serait important (« ces procès se montent, année commune, au moins au dixième de la taille », Taille, 1717, p. 8), lié à la procédure même de l’arbitrage de la répartition de la taille entre les foyers fiscaux par le collecteur-asséeur, en pays de taille personnelle. Il fait remonter ce système aux années 1630, c’est-à-dire au « tour de vis fiscal » de Richelieu pendant la guerre de Trente ans : « Il y a déjà plus de cent ans que chaque paroisse est obligée de nommer tour à tour elle-même trois ou quatre habitants par chaque année, pour faire sur chaque famille la répartition du subside demandé à la paroisse » (Taille, § 120). En réalité, cette autonomie de gestion interne est aussi vieille que la taille, en pays de taille personnelle comme en pays de taille réelle, et cette liberté trouvait son pendant dans la solidarité des habitants, « le fort portant le faible », dans l’acquittement de la somme demandée. De là, selon l’abbé, la « multitude prodigieuse des procès ruineux que cette permission fait naître » (Taille, § 127). À se pencher sur les archives des tribunaux d’élections cependant, les actions en surtaux contre les collecteurs se révèlent faibles. Dans la période 1707-1738, contemporaine des écrits de l’abbé de Saint-Pierre, étudiée en Brie par Alphonse Callery42, les collecteurs vont certes en prison un an sur deux en moyenne, mais pour quinze jours environ et uniquement pour retard de paiement, pratique devenue systématique depuis les grandes augmentations du milieu du XVIIe siècle, effectivement, due à la peur d’être taxés davantage s’il semble que la paroisse paie avec aisance. Pour la période suivante, 1750-1789, où le contentieux devrait s’accroître, les procédures étant devenues gratuites, 1,9 % des taillables seulement ont déposé un recours devant l’élection de Paris43. On peut dire évidemment que la faiblesse du contentieux est liée aussi à la réussite des procédures de tarification. Quoi qu’il en soit, le prix des offices d’élus recule ; certains ne trouvent pas preneurs, autre moyen de détecter une faible activité de ces tribunaux44. Pour rester en Normandie, les travaux d’Antoine Follain montrent que la régulation se fait de façon interne à la communauté d’habitants et que, en cas de dysfonctionnement grave, l’intendant intervient aussi en amont des procédures judiciaires45.

§ 15Par conséquent, la fiscalité de la taille n’est pas la cause principale de la misère des campagnes et ne déclenche pas de fuite massive des taillables pour cause de surcharge fiscale ou d’iniquité dans la répartition, comme le pense l’abbé de Saint-Pierre46. Un tel mouvement de fuite serait visible, notamment dans les archives judiciaires, et on ne l’y trouve pas. On sait le XVIIIe siècle obsédé par le dépeuplement des campagnes. Mais la hausse de population des villes qui obsède en réciproque les administrateurs à cette période est provoquée par l’immigration des surplus de population. L’exode à l’étranger pour échapper au fisc paraît également douteux47. La population du royaume de France est, en effet, une des plus stables d’Europe (ce qui n’exclut pas des mouvements temporaires48), contrairement à celles de l’Angleterre et de l’Empire, qui trouvent dans le départ pour le Nouveau Monde une solution à des problèmes tant religieux qu’économiques. Les Français, eux, font le choix d’un contrôle des naissances précoce, plutôt que du départ pour l’Amérique49.

§ 16 Outre que, en valeur absolue, le montant de la taille est stabilisé (voir graphique), la récession économique bien réelle est provoquée, d’une part, par les accidents climatiques qui marquent le contexte des analyses de l’abbé (années 1690-1710) et, d’autre part, par la guerre.

Outre que, en valeur absolue, le montant de la taille est stabilisé (voir graphique), la récession économique bien réelle est provoquée, d’une part, par les accidents climatiques qui marquent le contexte des analyses de l’abbé (années 1690-1710) et, d’autre part, par la guerre.

Ces deux facteurs n’apparaissent pas dans les écrits de l’abbé, contrairement au célèbre mémoire de Desmaretz (1709)50 ou la lettre anonyme au roi (jamais expédiée) de Fénelon (1693)51.

§ 18De fait, la guerre ponctionnant les liquidités par des emprunts, quelle que soit leur forme (emprunts directs, création d’offices, émission de rentes, avances des receveurs), entraîne la récession, plus sûrement que les dysfonctionnements, supposés, dans la gestion locale de la taille. Les peuples ne paient plus la taille parce que l’activité se ralentit et non le contraire. C’est ce que comprend John Law, contemporain de l’abbé de Saint-Pierre, qui, en pleine crise déflationniste, tente de relancer la circulation monétaire pour relancer l’économie. L’abbé de Saint-Pierre conclut pourtant que la taille est responsable de l’absence de manufactures dans les campagnes, diagnostic étonnant quand il porte sur une des premières régions drapières de France où le travail de la laine, du lin et du chanvre, en attendant l’arrivée du coton au XVIIIe siècle, est présent dans la plupart des chaumières52.

§ 19Surestimant l’impact économique de la taille dans le royaume, l’abbé de Saint-Pierre est donc conduit à surestimer la place de la taille dans les finances du roi et, par là, son rôle potentiel de levier53. En 1692, au moment où écrit l’abbé de Saint-Pierre, la taille ne représente déjà plus que 45 % des revenus royaux, contre 50 % pour les impôts indirects (sur la circulation ou la consommation) et 5 % pour le domaine, et ce depuis le début du siècle54. Si, sur chaque recette prise séparément, la taille est effectivement la plus importante, elle est derrière le bail des fermes dans son ensemble55.

§ 20L’abbé de Saint-Pierre le constate d’ailleurs lui-même dans la généralité de Soissons :

J’ai été fort étonné de voir la proportion qui se trouve entre ce que les fermiers du roi lèvent dans la généralité de Soissons pour le subside du sel et pour le subside des aides, cela monte à plus de 1 500 000 livres, au lieu de ce qui s’y lève pour la taille ne monte qu’à 1 118 000 livres [année 1721] […]. […] les habitants taillables et exempts payant au roi 433 000 livres en gabelles et aides plus qu’ils ne paient en taille, c’est presqu’un tiers en plus que la taille. (Taille, 1723, p. 184)§ 20

Il maintient pourtant son diagnostic sur le défaut de fonctionnement des finances royales : « L’unique source de cette grande plaie de l’État, c’est la disproportion qui se trouve dans la répartition du subside : les uns sont accablés d’un fardeau qui est au-dessus de leurs forces, tandis que d’autres n’en portent presque rien » (Taille, 1723, p. 2-3). Ce constat, dont on a vu qu’il n’est pas vérifié par le contentieux fiscal à l’échelon de l’intra-paroissial, est de surcroît réduit socialement. Et l’abbé est par ailleurs bien conscient que les revenus des taillables ne constituent qu’une partie de la richesse du royaume56. Il n’envisage pourtant d’agir que dans le seul champ de la répartition entre les taillables, le reste de son dispositif ayant plutôt pour effet de renforcer les positions des ordres privilégiés. Certes le recul historique permet d’observer, comme l’écrit Jean-Claude Perrot, que les écrits de l’abbé de Saint-Pierre sont intéressants car

Il […] voit mieux que ses devanciers les effets de l’impôt sur l’économie. Personne ne démontre avec la même force combien la neutralité fiscale est un mythe. L’arbitraire entraîne le désinvestissement, modifie la répartition de la main d’œuvre et celle des manufactures, sans compter les tensions sociales qui ruinent le pouvoir politique. En sens inverse, le déplacement de la matière imposable peut encourager la culture des terres et le développement de l’artisanat. Enfin il existe un optimum des ponctions globales que les difficultés de perception mesurent très sensiblement57.§ 21

Mais nous comprenons aussi, au vu de ce qui précède, pourquoi son analyse des mécanismes n’a pas convaincu ses contemporains puisque plusieurs éléments de la chaîne (arbitraire, désinvestissement, modification de la répartition de la main d’œuvre et des manufactures, tensions sociales) n’étaient pas vérifiés à l’échelon auquel entendait le saisir l’abbé de Saint-Pierre, à l’intérieur des paroisses. En était disqualifié le résultat à attendre d’un déplacement de la matière imposable, qui ne déplaçait pas la bonne matière imposable en quelque sorte. De même, le mauvais calcul sur le poids de l’impôt fausse l’interprétation des difficultés de perception, d’origine plus politique que financière, à l’époque où écrit l’abbé. Pendant la guerre de Trente ans, la situation est différente : c’est bien alors l’augmentation rapide du poids de l’impôt, dans ses diverses modalités, qui suscite les révoltes et non sa base de répartition. Pour preuve, les premières victimes en sont tous des agents du fisc : officiers d’élections, receveurs des tailles, fermiers de gabelles58. On a donc un raisonnement formellement correct dans l’enchaînement des concepts, et qui, à ce titre, pourra servir d’outil ultérieur de réflexion et d’analyse, mais qui, sur le moment, a proposé une reconstruction de la réalité fiscale qui évacuait un point essentiel, à savoir la dimension politique de l’impôt.

Mais nous comprenons aussi, au vu de ce qui précède, pourquoi son analyse des mécanismes n’a pas convaincu ses contemporains puisque plusieurs éléments de la chaîne (arbitraire, désinvestissement, modification de la répartition de la main d’œuvre et des manufactures, tensions sociales) n’étaient pas vérifiés à l’échelon auquel entendait le saisir l’abbé de Saint-Pierre, à l’intérieur des paroisses. En était disqualifié le résultat à attendre d’un déplacement de la matière imposable, qui ne déplaçait pas la bonne matière imposable en quelque sorte. De même, le mauvais calcul sur le poids de l’impôt fausse l’interprétation des difficultés de perception, d’origine plus politique que financière, à l’époque où écrit l’abbé. Pendant la guerre de Trente ans, la situation est différente : c’est bien alors l’augmentation rapide du poids de l’impôt, dans ses diverses modalités, qui suscite les révoltes et non sa base de répartition. Pour preuve, les premières victimes en sont tous des agents du fisc : officiers d’élections, receveurs des tailles, fermiers de gabelles58. On a donc un raisonnement formellement correct dans l’enchaînement des concepts, et qui, à ce titre, pourra servir d’outil ultérieur de réflexion et d’analyse, mais qui, sur le moment, a proposé une reconstruction de la réalité fiscale qui évacuait un point essentiel, à savoir la dimension politique de l’impôt.

Modalités de mise en œuvre : les implications du projet

§ 22On peut souligner d’entrée que Saint-Pierre n’envisage pas l’hypothèse d’une résistance à la taille proportionnelle (ou tarifée) qu’il projette. Dans sa Dîme royale, Vauban, quant à lui, imaginait bien la chose mais préconisait la manière forte, écrivant : en cas d’oppositions, « il faudra se boucher les oreilles, aller son chemin et s’armer de fermeté »59. De toute façon, « quand un grand roi a 200 000 hommes armés, les oppositions ne sont guère à craindre »60. Au contraire, le duc de Noailles voyait parfaitement l’agression politique caractérisée que pouvait représenter, du point de vue de la communauté des taillables, la présence d’un agent de l’administration dans l’assemblée d’habitants pour contrôler la répartition de l’impôt et il recommandait aux intendants une grande prudence61. Loin de cette prudence, l’abbé de Saint-Pierre recommandait même l’introduction de la noblesse au cœur de la paroisse, dans la tâche si sensible de la répartition de la taille, ce qui aurait été inouï.

Vers un régime aristocratique : la noblesse renforcée

§ 23La noblesse est déjà localement, selon l’abbé, un acteur économique de premier plan, seule à pouvoir prêter de l’argent de façon morale et « si les gentilshommes et autres exempts étaient sûrs que les taillables ne seraient jamais ruinés ni par la collecte ni par la taille, ils leur prêteraient beaucoup plus souvent » (Taille, 1717, p. 11). En effet, « les coqs de village prêtent mais c’est souvent à usure » (Taille, 1717, p. 78 ; voir Taille, § 698). Par-delà cette conviction, l’abbé de Saint-Pierre souhaite donner à la noblesse un rôle nouveau et majeur, en lui confiant la surveillance de la répartition de la taille. Ceci reposait sur la certitude que seule la noblesse possédait les qualités morales de rigueur, d’honnêteté, de sens de la justice nécessaires à cette tâche délicate. Il l’écrit en 1719 dans son Discours sur la polysynodie :

On sait que c’est dans ce corps [la noblesse] où l’on trouve plus d’honneur, plus de fidélité pour le roi, plus d’amour pour la patrie, plus de grands génies, plus d’éducation, plus de grands sentiments, plus d’inclination pour la vertu62.§ 25

Il proposait donc que l’assemblée d’habitants soit présidée par un noble, dont l’honnêteté serait garantie car lui-même aurait été élu par des nobles et travaillerait sous le contrôle de dix estimateurs (Taille, 1717, p. 102). Les dix estimateurs devaient être choisis par le noble élu. Pourtant, au début de son ouvrage, on semblait noter une désapprobation du pouvoir d’influence de tel ou tel noble, protecteur plus ou moins efficace de tel ou tel.

§ 24À l’autre bout du système fiscal, l’abbé de Saint-Pierre donnait un rôle décisif aux ordres privilégiés en suggérant le contrôle des recettes et dépenses de la monarchie par les États généraux, où ils étaient majoritaires dans un système de vote par ordre. Il écrit en 1717 :

Pourquoi ne se trouverait-il pas dès ce siècle ci un roi sage qui établirait comme loi fondamentale la loi, qui donnerait le pouvoir aux États généraux de faire rendre compte tous les ans à leurs commissaires des revenus et des dépenses de la Nation ? (Taille, 1717, p. 62)§ 27

Mais la radicalité de la formule dans son tandem États généraux / nation et dans sa dissociation consécutive des finances du roi de celles de l’État reliées, donc, à la nation et pas à la personne du monarque, allait beaucoup plus loin que les conséquences qu’était prêt à en tirer l’abbé de Saint-Pierre qui ne chargeait pas le terme de nation d’un contenu démocratique. Il est vrai que la question de la représentation et du consentement des sujets ne devient prioritaire dans les préoccupations ministérielles que dans la seconde moitié du XVIIIe siècle, surtout à partir des réformes des municipalités du contrôleur général Laverdy (1764). Que ce soit dans les campagnes via la participation de la noblesse aux assemblées de la communauté d’habitants, dans le gouvernement avec la polysynodie, ou au niveau du royaume avec les États, c’était un régime aristocratique que dessinait l’abbé de Saint-Pierre, fort proche de celui qui avait mûri dans le cercle du duc de Bourgogne, dès avant la mort de Louis XIV63.

§ 25À côté de ce renforcement politique, était aussi prévue une série de dispositifs pour maintenir les privilèges fiscaux de la noblesse et d’abord en n’en parlant pas – ce qui évitait de voir les causes principales des tensions politiques, mais peut-être l’abbé n’en avait-il pas du tout conscience, outillage mental oblige pour reprendre l’expression de Lucien Febvre. Dans la révolte du papier timbré en Bretagne (1675), qui ouvre une séquence nouvelle dans l’histoire des révoltes paysannes, les Bonnets rouges avaient pourtant été explicites : châteaux attaqués, papiers seigneuriaux brûlés, nobles molestés ou tués, exigence d’égalité dans le Code paysan64. L’abbé de Saint-Pierre considère en effet que la noblesse n’entre pas dans son sujet. Sa position dominante est constatée mais en dehors de tout questionnement. Ainsi, on relève la phrase suivante, identique dans les éditions de 1723, 1737 et 1739 :

Je conviens des abus des privilèges et des privilégiés […] je conviens qu’ils sont nombreux et très importants, et qu’il serait à propos d’y remédier ; mais, outre que je ne suis pas suffisamment informé des faits, je me suis borné dans cet ouvrage aux seuls expédients nécessaires pour remédier aux grands inconvénients qui naissent de la disproportion. (Taille, § 702)§ 29

Comme Vauban dans sa Dîme royale, il prenait cependant soin de prévoir des compensations si la situation financière des privilégiés était revue :

On peut les supprimer [les privilèges fiscaux] et y suppléer par des pensions personnelles mais viagères […]. Le roi peut dédommager aussi par des pensions ceux dont dépendent les privilèges et qui les vendent. (Taille, 1723, p. 192)§ 30

L’abbé prévoyait même de dédommager les élus, juges du contentieux fiscal en première instance, de l’amélioration de la répartition : il suggérait de les exempter de capitation, de leur donner un monopole de place dans les fonctions de commissaires aux tailles et de renforcer leur compétence de première instance au détriment de la cour des aides, pour compenser la chute du volume d’affaires à traiter, donc de leurs revenus, puisque les magistrats étaient payés principalement par les épices que devaient leur verser les plaideurs. Tout ceci au moins le temps que la génération ayant vécu la réforme de la répartition de la taille passe la main. Après quoi, on laisserait la fonction d’arbitrage local aux nobles locaux (la même proposition se trouvait chez Vauban)65.

§ 26Si l’abbé de Saint-Pierre n’avait pas trouvé, dans les seize ans qui séparent la première et la dernière édition de son projet, quelque moyen de diminuer les privilèges, il consacrait en revanche dès son texte de 1717 sept pages, reconduites et développées dans les éditions ultérieures, à expliquer pourquoi on ne pouvait pas réguler les défauts de la taille personnelle en étendant la taille réelle, en vigueur dans le Midi, à l’ensemble du royaume, c’est-à-dire en remplaçant les collecteurs-asséeurs par des compoix66, et en imposant les propriétaires de biens roturiers et non les exploitants. Vauban avait jugé que la chose n’était pas faisable à cause des difficultés de tenue à jour des compoix qui n’en faisaient pas des documents efficaces annuellement. Quelques années plus tard, au contraire, les physiocrates font de l’extension de la taille réelle, qui ne touche que la propriété, leur objectif prioritaire pour alléger l’exploitant agricole, moteur du circuit économique. Mais l’abbé de Saint-Pierre voyait prioritairement dans cette proposition une atteinte à la noblesse du Nord du royaume, qui, selon lui, serait mise en situation d’infériorité par rapport à la noblesse des pays de taille réelle car la distinction entre terre noble – exempte de taille – et terre roturière n’existait pas en France du Nord. En pays de taille personnelle, on avait des fiefs en réserve sur lesquels les nobles ne payaient rien ni comme exploitant (dans une limite de superficie de quatre charrues en général) ni comme propriétaire (sans limite), et des censives en location sur lesquels les nobles ne payaient rien comme propriétaires67. Donc, pour résumer, la noblesse du Nord du royaume ne payait presque rien en taille, tandis que celle du Sud était imposée sur ses propriétés roturières.

§ 27Le poids de la représentation, exprimée dans l’argumentation de l’abbé de Saint-Pierre, l’emportait de beaucoup sur les réalités statistiques, il est vrai peu accessibles (il ne semble pas non plus que Saint-Pierre ait voyagé dans le Midi). En Languedoc, les terres nobles étaient résiduelles, 10 % à 15 % environ au maximum, laminées par les nécessités du marché foncier68. Mais pour l’abbé de Saint-Pierre, la protestation à laquelle il faudrait s’attendre de « toutes les personnes de considération tant de la cour que de Paris et des provinces, et particulièrement tout le Conseil et tous les principaux magistrats : première lésion considérable de la noblesse et du clergé de ces provinces » (Taille, § 443) était un argument suffisant pour ne rien toucher. L’abbé concluait que faire un cadastre serait ruineux pour la noblesse – car c’est elle qui possédait le plus de terres –, et qu’imposer le propriétaire empêcherait d’imposer le fermier : « On ne pourrait plus taxer les fermiers de la noblesse et du clergé comme fermiers ; ce qui ferait retomber ces taxes sur les terres roturières de la petite noblesse qui n’a point de fiefs » (Taille, 1723, p. 85-86). Pour lui, faire payer les plus riches, même si la chose n’était évidemment pas formulée de la sorte, était donc une anomalie69.

§ 28En phase avec les initiatives des contrôleurs généraux de son temps, l’abbé de Saint-Pierre retourne chaque mesure qui porterait atteinte au statut nobiliaire. Faisant les questions et les réponses, selon un procédé rhétorique classique, il retourne la solution d’augmenter la capitation des nobles ayant des biens nobles (ceux du Midi, supposément) par rapport à celle des nobles n’ayant pas de biens nobles (ceux du Nord, lui-même) par le fait que c’est impossible car « ne faudrait-il pas toujours en revenir à connaître le revenu de chacun des nobles par leur déclaration ? » (Taille, § 751). Or, depuis la première demande de déclaration des biens faite par Desmaretz en 1710 pour le dixième, ce point mettait la noblesse vent debout. Le duc de Saint-Simon était ainsi désespéré de voir révéler une situation financière peu solide, qu’il s’efforçait de cacher dans un paraître social excessivement accroché à l’ancienneté du lignage, critère qui avait l’avantage de ne rien coûter70. En revanche, il lui paraissait normal d’exiger des taillables des déclarations de leurs biens et revenus.

§ 29La même attitude est visible pour la taxation des rentes. Dans le très innovant mais provisoire dixième de 1710, le propriétaire d’un bien chargé d’une rente avait le droit de répercuter sur le propriétaire de la rente le montant du dixième. Dans le cas de la taille, l’abbé de Saint-Pierre était d’avis de faire une distinction selon que la rente était due à un privilégié ou à un taillable. Il soulignait (Taille, Observation XXII, § 555-556) que le taillable n’avait pas le droit de déduire de son montant imposable la rente payée à un privilégié, contrairement à ce qui se passait dans le dixième. Car ceci reviendrait à un moins-perçu pour le roi, illégitime parce que le gentilhomme n’était justement pas taillable. Mais « si c’est une rente due à un taillable, n’est-il pas juste qu’elle contribue à payer sa part de l’imposition ? » (Taille, 1723, p. 89-90). La différence de qualité des propriétaires devait être respectée, comme un ordre royal.

[…] si le roi voulait assujettir la ferme du gentilhomme à la taille, et à la même taille que celle du paysan taillable, il faudrait user du même tarif ; mais jusqu’ici ce n’a pas été son intention ; il s’est contenté d’assujettir le gentilhomme ou à la capitation, ou au dixième […]. (Taille, § 885)§ 30

Tout au plus, Saint-Pierre concède-t-il une imposition accrue des privilégiés par charge ou autrement, épargnant la noblesse de race. Il consentait à taxer les premiers, indirectement toutefois, par une surtaxation de leurs fermiers (mais le montant du bail s’en serait-il vraiment ressenti avec une baisse compensatoire ?) et recommandait de protéger la seconde, comme pivot de la société et de l’État, par l’exercice de la guerre :

Il est vrai que comme le roi met de la différence entre les exempts par charges, et les exempts par naissance noble, il serait peut-être raisonnable de mettre un tarif d’un tiers plus haut sur les fermes de ces exempts par charges.§ 31

Je sais bien que plusieurs nobles ont acheté leur noblesse depuis cent cinquante ans, mais l’argent qu’ils ont donné à l’État dans ses besoins pour acquérir leur exemption, n’est-ce pas une sorte de service rendu à l’État ?

Si le roi trouve que les nobles ne paient pas assez pour les charges de l’État en comparaison des roturiers, il peut augmenter leur capitation […].

La capitation des exempts privilégiés peut bien aussi avoir un tarif différent de celui des nobles. Ces différences sont fondées sur le plus de service que l’État tire de la noblesse, surtout en temps de guerre. (Taille, § 886-789)

En outre, l’abbé insistait sur le fait que, selon lui, les défauts du système de répartition de la taille nuisaient aux élites71 qui seraient donc également gagnantes par la réforme proposée. Pour les taillables, selon l’abbé, « en vérité n’est-ce pas plutôt diminution de pauvreté qu’augmentation de richesses ? Ce ne sera proprement qu’à l’égard du clergé, de la noblesse et des autres exempts que les richesses augmenteront dans l’État » (Taille, 1723, p. 107). Il y aurait un effet de système, de plus en plus favorable à mesure que l’on s’élève dans les catégories sociales, qui « augmentera le nombre des habitants des campagnes, le nombre des cultivateurs des terres, et par conséquent les fruits de la terre, les dîmes, les champarts et les fermes de la noblesse » (Taille, § 41). Et donc,

Cela doit faire conclure […] Que les dîmes des curés et le champart de seigneurs augmenteront à proportion de l’augmentation de la culture, que les pauvres seront plus soulagés, et les revenus de la noblesse et du clergé considérablement augmentés. (Taille, § 179)

[…] de là ne suit-il pas que ces gentilshommes trouveraient beaucoup plus aisément des fermiers tant pour de petites que pour de grosses fermes, qu’ils seraient mieux payés qu’ils ne sont, qu’ils souffriraient moins de banqueroutes, et que leurs fermes augmenteraient à la fin de plus d’un quart […].§ 32

[…]

Comme les terres seront alors un quart mieux cultivées, les seigneurs qui ont des droits de champart, et les ecclésiastiques qui ont droit de dîmes, y gagneront un quart […]. (Taille, § 970 et 972)

Or, comme le souligne l’abbé, dans toutes les éditions, cet enrichissement des catégories dominantes sera net, alors que celui du taillable contribuera à enrichir l’État, au travers d’une imposition fonctionnant de façon proportionnelle. C’est pourquoi il ne faut pas craindre une perturbation des équilibres sociaux. À qui lui objecterait que les paysans « seront moins soumis à mesure qu’ils seront plus riches » (Taille, 1723, p. 106, Objection XXXIII), il répond :

La noblesse et le clergé possèdent dans le royaume les trois quarts des fonds de terres. Or les taillables qui ont absolument besoin de les cultiver pour vivre et pour s’enrichir, peuvent-ils n’être pas toujours dans une grande dépendance du clergé et de la noblesse ? (Taille, 1723, p. 107, Réponse)§ 33

Surgit à cet endroit l’évidence et la légitimité de la domination pour la catégorie qui l’exerce, qui rendit incompréhensible à certains de ses membres la survenue de la Révolution française que d’autres avaient senti venir72. Beaucoup montèrent à la guillotine sans avoir compris pourquoi.

Détérioration de la situation des taillables

§ 34Au final, l’ensemble des propositions de l’abbé de Saint-Pierre aboutit à détériorer la situation des taillables, tant du côté de leur autonomie administrative, que du poids de l’impôt.

§ 35Le plus spectaculaire dans les projets de l’abbé de Saint-Pierre est la mise sous contrôle des opérations se déroulant dans le huis clos de la communauté d’habitants. Ce trou noir de l’information est de plus en plus insupportable pour l’administration, comme on le voit depuis les projets de Vauban et tout au long des expériences de taille tarifée. Ici, un noble remplace le syndic. Les estimateurs sont choisis par ce noble. Des collecteurs professionnels remplacent le tour de rôle des taillables. Ils n’ont aucun gage venant de l’administration monarchique mais sont rémunérés par les seuls taillables, pour un tarif de 1 sol et 6 deniers par livre de taille, soit 5 % (Taille, § 149). Ceci triple la charge par rapport au tarif classique (6 deniers par livre). La formulation du sens de ce changement évolue pourtant. Dans les premiers écrits de l’abbé de Saint-Pierre, il s’agit de rétablir la morale et la justice face à des collecteurs aux comportements injustes, et de stimuler par là même le travail des habitants : « Par les malheureux effets de la disproportion, ils se découragent et choisissent de demeurer pauvres et fainéants » (Taille, 1717, p. 9). On note, au passage, le regard négatif sur le pauvre qui l’est de sa faute. Mais dès 1723, le fonctionnement collectif de l’assemblée d’habitants est regardé plus positivement et il s’agit alors pour l’administration monarchique de prendre pied dans ce lieu d’information de bonne qualité : « Dans les bourgs et les villages des taillables, on connaît toutes les rentes actives et passives. Ainsi de ce côté là les déclarations des taillables ne révèlent jamais rien de secret » (Taille, 1723, p. 89). Et de même en 1739 : « […] lorsque la taxe est faite sur une communauté, chacun de ceux qui la composent a intérêt que, sa déclaration étant vraie et entière, celles de ses voisins ne soient pas trop faibles, parce que le vrai déclarant porte nécessairement partie de la taxe trop faible du faux déclarant » (Taille, § 815). A contrario, dans un système individuel de capitation, « le capitable ne craint point de donner sa déclaration et son estimation fausses, parce qu’il n’a point de voisins et de collecteurs intéressés à le faire punir de son crime » (Taille, § 467). Il y a donc un déplacement du problème vers les intendants et vers la répartition de la taille entre les paroisses. Ce n’est plus une question de relations intra-paroissiales, fondées sur les qualités morales des individus, telle qu’aurait pu la formuler Bossuet. On entre dans une logique d’analyse des systèmes et des mécaniques, telle qu’aurait pu la formuler Locke, caractéristique des Lumières. « Il serait très utile pour le bien de l’État qu’il y eût sur chaque matière des dénombrements exacts et publics » (Taille, 1723, p. 9). « Il y a plusieurs causes de disproportions excessives qui arrivent dans la répartition du subside de la taille arbitraire. / La principale vient du défaut de connaissance suffisante du revenu total des taillables de chaque généralité » (Taille, § 24-25). C’est ainsi que le raisonnement vise à la mise en place de tarifs conçus désormais comme une aide aux intendants, et non comme un encadrement de taillables a priori suspects. Mais si le regard est plus positif sur l’échelon inférieur de la hiérarchie fiscale, le système lui-même ne bouge pas.

§ 36Une fois cette connaissance acquise, l’abbé de Saint-Pierre est partisan de la mise en place d’un impôt de quotité à proportion fixe, du type de ce qu’il dit fonctionner en Hollande et en Angleterre.

Le Hollandais sait si c’est le centième, ou le deux centième de son bien qu’il doit, et le collecteur ne peut rien lui demander au-delà. L’Anglais sait si c’est le dixième, ou le huitième du revenu de sa terre, et ne craint point le collecteur. Mais le taillable français ne sait jusqu’ici quelle partie de son revenu le roi lui demande […]. (Taille, § 103)De fait. Mais il manque, dans l’appréciation de l’abbé, la perception de la notion de contrat, même tacite, qui sous-tend l’impôt, enraciné à la naissance même de l’impôt direct, lors de la guerre de Cent ans. Dans la taille, le roi ne prélève jamais une proportion mais une somme justifiée par un besoin (aux origines, la croisade, la rançon de Jean le Bon). Cet état d’esprit reste valable pendant tout l’Ancien Régime, formulé à nouveau par Montesquieu dans L’esprit des lois (1748) : « Ce n’est point à ce que le peuple peut donner qu’il faut mesurer les revenus publics, mais à ce qu’il doit donner »73. Jusqu’en 1789, les impôts directs restent dans la nomenclature des recettes dites extraordinaires, même s’ils se perçoivent tous les ans. Le droit de l’État à imposer n’apparaît qu’à l’article 13 de la Déclaration des droits de l’homme et du citoyen. C’est aussi pourquoi, malgré la situation du Trésor et malgré la situation révolutionnaire, les constituants en 1790 n’imputent pas comme recettes nouvelles les fonds produits par les rôles supplémentaires des six derniers mois de 1789 réalisés pour les privilégiés. Ce supplément avait fonctionné comme un impôt de quotité puisqu’il n’y avait pas, évidemment, de brevet (c’est-à-dire de montant prévu à l’avance et demandé réglementairement) concernant ce supplément inopiné. Les taux issus de la répartition de l’année précédente applicables aux taillables avaient été étendus aux nouveaux venus. Restait que, imprévue, la somme n’avait pas de cadre légal. Pour résoudre la difficulté, les députés, juristes dans une proportion considérable, décidèrent que la somme serait imputée en moins imposé sur le brevet général de 1790, c’est-à-dire qu’elle fut prise en compte sur le montant demandé en 1790. La somme totale payée par tous les Français, anciens et nouveaux assujettis, fut donc diminuée d’autant74. Vu le contexte, les constituants auraient pu agir autrement mais, après débat, ne le firent pas. C’est dire si la quotité était un principe inadmissible pour des raisons profondément politiques. Il y avait aussi des arguments du côté du roi qui aurait estimé perdre un élément de souveraineté en se soumettant aux règles de l’arithmétique, à savoir à un prélèvement au pourcentage, qui lui aurait rendu ses recettes imprévisibles. Le principe de répartition, comme souligné par Montesquieu, était enfin une protection contre un alourdissement incontrôlé. Étant donné les idées (fausses) de l’abbé de Saint-Pierre sur la proportion prélevée, le cinquième qu’il verrait sans difficulté au quart, les taillables étaient fondés à redouter l’alourdissement de l’impôt qu’aurait entraîné l’application de ses idées. De même Vauban voyait comme un grand avantage de sa dîme royale la possibilité d’en faire fluctuer les taux, selon les besoins75. Ce faisant, des capacités d’imposition sans limite seraient ouvertes. En Hollande, il y avait les États généraux des Provinces-Unies, en Angleterre, il y avait le Parlement, qui, tous deux, exerçaient, et avec quelle vigueur, une fonction de régulation et de contrôle du monarque d’un côté, du grand stathouder de l’autre. Dans les années 1760, Turgot, intendant de Limoges, constatant, au vu des états des fonds limousins (cadastres) réalisés par son prédécesseur Tourny (années 1740), les possibilités qui s’ouvraient d’imposer plus les taillables par la révélation de leurs revenus, arrêta toute enquête. De leur côté, les taillables n’avaient aucune intention d’offrir à l’administration monarchique une vision de leurs revenus qui aurait ouvert une telle possibilité. Pour obtenir quelques résultats, les intendants de Paris de Bertier de Sauvigny, père et fils, déployèrent des trésors de diplomatie et près de cinquante ans de continuité administrative (1744-1789)76. L’insupportabilité politique d’un contrôle accru, de surcroît confié à la noblesse, plus encore que l’accroissement du prélèvement monarchique, ainsi que le renforcement du fossé entre assujettis et non-assujettis, n’est pas perçue chez ceux qui s’occupent de mieux faire payer les taillables, tous non taillables, de même que la plupart des écrits sur la pauvreté du XVIIe siècle émanent de plumes aisées sinon fortunées77. C’est le sens de la contradiction apparente relevée par Tocqueville : « On dirait que les Français ont trouvé leur situation d’autant plus insupportable qu’elle devenait meilleure »78. Chez Vauban, le frein par en haut (un contrôle des demandes du roi) n’est jamais envisagé. L’abbé de Saint-Pierre y pense, avec une suggestion de contrôle par les États généraux. En ce début du XVIIIe siècle, l’Angleterre et son Parlement ont commencé à être des modèles79. Le roi de France ne semblait pourtant pas prendre le chemin de son cousin d’Outre-Manche. Si le Régent avait rendu le droit de remontrances préalables aux parlements, il s’était gardé de convoquer les États généraux, comme il était suggéré dans les tables de Chaulnes80. § 37

Plus immédiatement et plus radicalement, l’abbé de Saint-Pierre proposait aussi de prélever la gabelle et les aides, les deux principaux impôts indirects, en supplément de taille et de capitation. Dans les régions exemptes de gabelle, le but était d’unifier le niveau de prélèvement dans le royaume par une augmentation de taille81. L’abbé jugeait en effet que le ménagement des généralités rédimées les avait remboursées depuis longtemps du rachat de la taxe sur le sel opéré en 1549. Il s’agissait donc de les mettre au même niveau que les autres en augmentant leur taille jusqu’à atteindre le total produit par l’addition des tailles, des aides et des gabelles, en pays non rédimés.

[…] le total du subside des généralités rédimées ne va pas encore à beaucoup près à proportion des feux et des terres au total du subside des généralités non rédimées, ce qui est une injustice que souffrent les généralités non rédimées et que le Conseil doit faire cesser ; et cela se peut faire presque insensiblement en quatre ou cinq ans si l’on augmente tous les ans ces généralités rédimées de deux sous pour livre, jusqu’à ce qu’elles soient à niveau des autres […]. (Taille, 1723, p. 182-183)§ 38

Mais, si le sel n’était pas taxé à la consommation dans les pays rédimés de gabelle (l’ancien duché d’Aquitaine Plantagenêt) qui ignoraient donc le régime des greniers à sel, ce produit supportait l’essentiel des traites, frontières douanières formant une sorte de cordon sanitaire avec l’Aunis et la Saintonge, région de production. Ce que le roi avait abandonné en taxe à la consommation en 1549 avait été récupéré par les taxes à la circulation : taxe du convoi de Bordeaux pour ce qui remontait la Gironde, taxe du convoi de Dax pour ce qui remontait l’Adour, taxe de la traite de Charente pour la voie terrestre en arrière de l’Aunis, permettaient de taxer efficacement les sels de Marennes à leur entrée dans le royaume, sels déjà taxés à leur sortie du lieu de production par les 35 sols de Brouage. Au contraire, les pays de grande gabelle ne supportaient pas ces traites, dans une zone vide de péage à l’abri du tarif des cinq grosses fermes depuis 1664. Ce que proposait l’abbé était donc une augmentation nette, qui de surcroît n’aurait porté que sur les taillables, épargnant donc toujours les ordres privilégiés. Le cas des régions complètement exemptées comme la Bretagne n’est pas envisagé.

§ 39Pour les régions soumises à la gabelle et aux aides, l’abbé proposait dans un esprit de simplification de basculer ces taxes sur les tailles. Ceci était le cas dans la généralité d’Auvergne pour la seule gabelle. Le but était d’éviter les entraves au commerce, les visites contraignantes82 et les frais de perception. « On pourra dans la suite se servir de ce seul subside [la taille] pour lever à beaucoup moins de frais les mêmes sommes que l’on tire de la gabelle et des aides » (Taille, 1723, p. 59). Là aussi, on relève le déséquilibre sectoriel qui visait à protéger le commerce : « Il faut bien se garder de demander au manufacturier, au marchand, plus qu’au laboureur […] Dans le commerce, l’esprit, l’industrie et le travail apportent plus de profit que dans le labourage » (Taille, 1717, p. 103). Dans une perspective mercantiliste traditionnelle l’abbé de Saint-Pierre suggérait une imposition légère et forfaitaire des commerçants au 200e denier pour encourager cette activité, soit à 0,5 %, contre 20 % aux revenus du sol (Taille, § 428). L’inégalité sociale était aussi flagrante. Les nobles, les clercs et les privilégiés consommaient plutôt plus de vin et de sel, par tête, que le taillable moyen. Ce dernier serait pourtant le seul à payer. De même, la suggestion d’augmenter de façon générale les entrées des villes exemptes de taille renforçait cette injustice, sachant que les impôts indirects sont toujours plus lourds aux familles nombreuses et aux gens de petits revenus mais de même estomac. Bien sûr, on pouvait toujours restreindre sa consommation, à l’instar de l’Avare de Molière… Il y avait aussi des collectivités universitaires, conventuelles ou hospitalières qui étaient privilégiées d’aide de toute façon, de même que les nobles pour les vins produits sur leurs domaines. Les propositions de l’abbé de Saint-Pierre vont au final toutes dans le même sens, celui qui remplit les caisses du roi sans toucher aux positions privilégiées. De surcroît, une surcharge de l’impôt direct, toujours délicate politiquement parlant, n’était plus de saison quand les indirects comptaient de plus en plus dans les recettes de la monarchie. Les propositions de l’abbé de Saint-Pierre n’étaient donc pas seulement injustes, elles étaient aussi de fait devenues anachroniques.

Conclusion

§ 40On voit ainsi que, de 1717 à 1739, les écrits fiscaux de l’abbé de Saint-Pierre restent focalisés sur une analyse technique de la taille, et précisément sur ses modalités de répartition entre les taillables, point limité et donc jugé atteignable, point confortable aussi car il évitait à ceux qui étaient les bénéficiaires d’un système qui avait pour lui la force de l’évidence, de l’interroger. S’il n’est pas le seul au long du siècle à se cantonner à cette approche, la confrontation, pied à pied, de ses propositions à la situation réelle du moment montre qu’elles aggravent le fossé financier, politique et psychologique qui sépare taillable et non-taillable. L’abbé de Saint-Pierre propose aux problèmes financiers du roi une solution reposant sur la mécanique de l’organisation en qui il a toute confiance : « Les ministres des finances et les intendants n’ont pour but que la justice » (Taille, 1723, p. 14). Il avait pourtant forcément connu les coups de bâton reçus en Poitou83 par les réformateurs de la nouvelle taille, ou dîme royale, du marquis d’Argenson, alors directeur des finances84. Cette réforme aboutissait en effet à un alourdissement de la charge fiscale par rapport à celle de la taille classique. Et ceci avait été perçu comme une injustice par les taillables sur lesquels portait l’expérience. La notion de juste et d’injuste était donc discutable selon le point de vue. Peu avant, c’est aussi en terme d’injustice qu’avait été représentée par le peintre Chalette (1676) la répression de la révolte du papier timbré (1675)85. Sur ce tableau exceptionnel et resté chez son propriétaire, invisible du public, la justice détourne pudiquement les yeux du char du fisc conduit par le diable et impulsé par le duc de Chaulnes, gouverneur de Bretagne. La légende en toute lettre du tableau était « les riches et les pauvres sont injustement accablés », assortie, en latin, d’un « jugez avec justice, fils des hommes » (psaume 58). À peu près à la même période, Jean-Jacques Rousseau, de passage en Bourgogne, était témoin des pratiques de contournement du fisc que savaient mettre en œuvre les petites gens86, trahissant des tensions permanentes qui émergeaient parfois en épisodes violents mais aussi dans la fraude ou encore, fait nouveau du siècle, devant les tribunaux87. Cette réalité des taillables semble échapper à l’abbé de Saint-Pierre, de même que le décalage entre les deux domaines qu’il aborde, le problème et la solution, le coût de la guerre qui se chiffre en milliards, et la technique de répartition de la taille, qui se chiffre en millions. Sous un angle inattendu, l’abbé de Saint-Pierre correspond finalement bien au portrait des écrivains politiques du XVIIIe siècle dressé par Tocqueville :

Les gens de lettres […] n’étaient point mêlés journellement aux affaires, comme en Angleterre. Jamais, au contraire, ils n’avaient vécu plus loin d’elles ; ils n’étaient revêtus d’aucune autorité quelconque, et ne remplissaient aucune fonction publique dans une société déjà toute remplie de fonctionnaires. Cependant ils ne demeuraient pas, comme la plupart de leurs pareils en Allemagne, entièrement étrangers à la politique, et retirés dans le domaine de la philosophie pure et des belles-lettres. Ils s’occupaient sans cesse des matières qui ont trait au gouvernement ; c’était là même, à vrai dire, leur occupation propre. […] Dans l’éloignement presque infini où ils vivaient de la pratique, aucune expérience ne venait tempérer les ardeurs de leur naturel ; rien ne les avertissait des obstacles que les faits existants pouvaient apporter aux réformes même les plus désirables ; ils n’avaient nulle idée des périls qui accompagnent toujours les révolutions les plus nécessaires. Ils ne les pressentaient même point88.§ 41

En 1747, le fermier général Claude Dupin, homme de terrain comme de réflexion, avait, comme ses semblables, bien perçu le problème et concluait :

La taille tarifée de Monsieur l’abbé de Saint-Pierre a été exécutée dans plusieurs généralités. Mais on l’abandonne presque partout parce que l’on a reconnu que ce n’était qu’un palliatif qui non seulement était incapable de guérir le fond du mal, mais qui pouvait en introduire de nouveaux89.§ 42

En résumé, une lecture attentive des propositions de l’abbé de Saint-Pierre conduit à conclure que ses idées, redevables en partie à Vauban et Boisguilbert, sont affaiblies d’une part par un manque de connaissance pratique et de l’intérieur de son sujet, un manque de vue d’ensemble de l’appareil fiscal de la monarchie (en particulier dans ses propositions en matière de gabelle) et par une lecture systématique – celle qui intéresse les historiens des idées90 –, voire mécaniste du système sur des bases chiffrées inexactes, à propos de deux domaines, le financement de la guerre et le rapport de l’impôt direct, sans commune mesure en terme de valeur. Il en émerge aussi que le projet fonctionne dans le sens d’un ordre mercantiliste et d’un projet politique aristocratique organisé – là est le développement par rapport aux idées des devanciers du XVIIe siècle – avec une imperméabilité manifeste aux tensions politiques de fond générées par les réformes fiscales. Par cela, il paraît comme l’homme d’un moment bien daté, celui d’une Régence qui expérimente dans tous les champs, en donnant la parole – et ce n’est pas le moindre de ses mérites – à des personnages nouveaux, étrangers à l’appareil gouvernemental. L’abbé de Saint-Pierre est l’un d’eux.

Note sur l’établissement du texte

Imprimés

1717

Mémoire sur l’établissement de la taille proportionnelle, s.l.n.d. [« Au Palais-Royal, 27 mai 1717 »], in-4o, 115 p.

Exemplaire : Paris, BNF, R-6360, Arsenal 4- S- 808.

Contenu : Avertissement ; Préface ; Chapitre I. Avantages de l’imposition proportionnelle de la taille (23 avantages) ; Chapitre II. Moyens de rendre l’imposition proportionnelle (6 articles) ; Chapitre III. Éclaircissements (29 objections et réponses) ; Avertissement.

Première ébauche, imprimée, selon l’usage de l’abbé, pour recueillir des avis avant de donner au public une version perfectionnée.

1723

Projet de taille tarifée, pour faire cesser les maux que causent en France les disproportions ruineuses dans les répartitions de la taille arbitraire, Paris, P.-F. Émery, Saugrain l’aîné et P. Martin, 1723, [t. I], in-4o, [10]-210-[1] p. Lettre circulaire de son Altesse royale Monseigneur le duc d’Orléans aux intendants de province, p. 207-210. (A)

Contenu : Épître au Régent ; Approbation et privilège ; Préface (différente de celle de 1717) ; Division de l’ouvrage ; Première partie : Chapitre I. Malheurs causés par les disproportions ruineuses ; Chapitre II. Causes de ces disproportions ; Chapitre III. Moyen de faire cesser les deux sources de ces grandes disproportions ; Chapitre IV. Projet d’arrêt (20 articles ; chaque article suivi d’un Éclaircissement) ; Chapitre V. Modèle du registre des déclarations ; Chapitre VI. Rôle paroissial ; Chapitre VII. Éclaircissements généraux ; Seconde partie : Réponses aux objections (55 objections et réponses) ; Récapitulation ; Essais de la taille tarifée sur quatre paroisses ; Rôles de quatre paroisses de l’élection de Valognes pour l’année 1722 ; Lettre circulaire de son altesse Monseigneur d’Orléans du 4 octobre 1715.

L’abbé de Saint-Pierre considère cette édition comme son « premier mémoire imprimé »91, confirmant le statut d’ébauche de l’imprimé de 1717. L’approbation du premier tome date du 22 juin 1722, le privilège du 4 août ; le numéro du 22 février 1723 du Journal des savants donne un compte rendu de ce premier tome.

Projet de taille tarifée, pour faire cesser les maux que causent en France les disproportions ruineuses dans les répartitions de la taille arbitraire, Paris, P.-F. Émery, Saugrain l’aîné et P. Martin, 1723, t. II : Supplément au projet de taille tarifée, in-4o, 117 p. (« À Crèvecœur-sur-Eure, juin 1723 »). (A)

Contenu : Avertissement ; Première partie : Éclaircissements des difficultés (69 objections et réponses) ; Avertissement ; Seconde partie : Nouveau projet de règlement (25 articles) ; Modèles de registres ; Troisième partie : Usage que l’on peut faire de la méthode des tarifs […] dans la répartition du subside des décimes et autres taxes ecclésiastiques ; Moyens de remédier à ces inconvénients ; moyens subordonnés ; Approbation.

L’approbation de ce Supplément date du 6 juillet 1723. La seconde partie reprend le « Projet de règlement » du tome I. La Troisième partie contient une application de la méthode des tarifs à la « répartition du subside des décimes et autres taxes ecclésiastiques », supprimée dans les éditions suivantes et objet d’une publication séparée (voir ci-dessous).

Extrait du second tome du Projet de taille tarifée, page 113, Paris, Émery, Saugrain et Martin, 1723, in-8o, 20 p. Extrait, p. 1-14 ; Approbation du 6 juillet 1723, p. 15 ; Observations, p. 1-4.

Exemplaires : Paris, BNF, R-6344 et RP-6311 ; Grenoble, BM, éd. 1783, F8020.

Cet extrait est une publication séparée de l’exposé de la méthode des tarifs appliquée à la « répartition du subside des décimes et autres taxes ecclésiastiques » contenu dans la troisième partie du tome second de l’édition de 1723 (p. 113-117), qui ne sera pas repris dans les éditions suivantes mais qui trouvera un prolongement dans la « Méthode d’Agaton pour la répartition des décimes » parue en 1735 dans Agaton archevêque très vertueux, très sage et très heureux92.

1737

Projet de taille tarifée, Rotterdam, J. D. Beman, 1537 [i.e. 1737], 2 parties en 1 vol., in-8o, 338-96 p. (B)

Contenu : Préface ; Division de l’ouvrage ; Avertissement ; Chapitre I. Calcul en gros des pertes annuelles que cause à l’État le défaut d’un bon règlement sur la taille ; Estimation des pertes annuelles que cause la disproportion excessive de la taille sans tarif (14 articles) ; Chapitre II. Causes des disproportions ruineuses de la taille arbitraire (5 sources de disproportions) ; Chapitre III. Observations pour l’établissement des compagnies de collecteurs perpétuels (29 articles) ; Chapitre IV. Projet d’arrêt du Conseil qui ordonne qu’il sera fait dans chaque généralité un essai de la méthode de la taille tarifée (27 articles) ; Instruction pour former les registres ; Chapitre V. Observations générales sur la taille tarifée (13 observations) ; Chapitre VI. Objections et réponses (50) ; Récapitulation ; Additions ; Observations (16) ; Objections et réponses (LI-LIII) ; Supplément au projet de taille tarifée : Mandement de l’intendant de Caen ; Généralité de Caen pour payer en 1737, modèles et tarifs ; Mandement de l’intendant d’Alençon, modèle de rôle, observations ; Généralité de Soissons ; Généralité de Paris ; Observations nouvelles (I-VII) ; Objections LIV-LVIII et réponses ; Idée générale de la taille tarifée ; Motifs contre la taxe des bestiaux des cultivateurs (4 motifs).

En 1737, le texte a été profondément remanié : nouvelle préface, avertissement, développement intitulé « Idée générale », déplacements, ajouts, réécriture et réorganisation de paragraphes et de chapitres. Les Essais de la taille tarifée sur quatre paroisses de la sergenterie du Val de Saire (élection de Valognes) sont remplacés par les mandements, modèles de registres et de rôles des généralités d’Amiens, de Caen, d’Alençon, de Soissons et de Paris. L’auteur maintient cependant l’exposé en deux volets : le Projet proprement dit et le Supplément.

1739

Projet de taille tarifée. Nouvelle édition, revue par l’auteur & augmentée de nouvelles observations, Rotterdam / Paris, J. D. Beman / Briasson, 1739, in-12.

Il existe deux émissions pour l’édition de 1739, l’une de 479 pages (C), l’autre de 492 pages (D) :

(C)

Contenu : Préface ; Idée générale de la taille tarifée ; Table des divisions, chapitres et sections qui composent cet ouvrage ; Considérations générales ; Chapitre I. Calcul en gros des pertes annuelles que cause à l’État le défaut d’un bon règlement sur la taille ; Chapitre II. Causes des disproportions de la taille arbitraire ; Chapitre III. Observations pour l’établissement des compagnies de collecteurs perpétuels ; Chapitre IV. Projet d’arrêt du Conseil qui ordonne qu’il sera fait dans chaque généralité un essai de la méthode de la taille tarifée (28 articles) ; Instruction pour former les registres ; Modèles des différents registres ; Chapitre V. Observations (39) et conséquences ; Chapitre VI. Objections et réponses (64) ; Extrait d’une lettre à un gentilhomme qui désapprouvait la nouvelle méthode ; Récapitulation ; Chapitre VII. Premiers essais de la taille tarifée : mandements, modèles de déclarations, modèles de rôles pour les généralités d’Amiens, de Caen, d’Alençon, de Soissons et de Paris ; Nouvelle et dernière observation.

(D)

Même composition, mêmes signatures que l’édition précédente ; ont été ajoutés deux cahiers (Ss4-T2 = 12 pages) contenant une Addition au projet de la taille tarifée. La mention « Dernière édition » (p. 481) signale que cette addition est postérieure à (C).

Contenu : identique à l’émission décrite ci-dessus jusqu’à la p. 479 ; 1 bl. [480] ; p. 481-492 : Addition au projet de la taille tarifée : Objection, Réponse, Objection II, Réponse, Observation, Extrait d’une Lettre d’un commissaire de la taille tarifée sur la taxation des cinq sols par article de chaque rôle, Réflexion.